Capital Value — Tax Services | Ενημέρωση: 2026

Η έναρξη επιχείρησης για Airbnb έχει αλλάξει ριζικά μετά τον Ν. 5073/2023 και τις διαδοχικές παρεμβάσεις του 2024-2026. Σήμερα, η δραστηριότητα βραχυχρόνιας μίσθωσης δεν είναι πλέον απλό «εισόδημα από ενοίκια»: είναι πλήρες επιχειρηματικό περιβάλλον με ΚΑΔ, ΦΠΑ, τέλη, ασφαλιστικές εισφορές και εμπορικές υποχρεώσεις.

Σε αυτόν τον οδηγό θα δείτε πότε υποχρεούστε σε έναρξη επιχείρησης για Airbnb, ποια είναι η σωστή νομική μορφή, ποιοι ΚΑΔ ισχύουν, πόσο κοστίζει και ποια είναι τα βήματα ολοκλήρωσης.

Πότε χρειάζεται έναρξη επιχείρησης για Airbnb;

Ο κανόνας είναι σαφής και ορίζεται από την ΑΑΔΕ. Φυσικό πρόσωπο που διαθέτει έως δύο ακίνητα σε ψηφιακή πλατφόρμα (Airbnb, Booking, VRBO) δεν υποχρεούται σε έναρξη επιχείρησης. Το εισόδημα δηλώνεται ως εισόδημα από ακίνητη περιουσία και φορολογείται με την κλίμακα 15% έως 45%.

Από τρία ακίνητα και πάνω, η δραστηριότητα θεωρείται αυτόματα επιχειρηματική. Ο ιδιοκτήτης υποχρεούται σε δήλωση έναρξης εργασιών στην ΑΑΔΕ, λήψη ΑΦΜ επιχείρησης, τήρηση φορολογικών βιβλίων και επιβολή ΦΠΑ από το πρώτο ακίνητο.

Ωστόσο, η έναρξη επιχείρησης μπορεί να είναι προαιρετική επιλογή ακόμη και για έναν ή δύο ιδιοκτήτες, όταν:

- Παρέχονται πρόσθετες υπηρεσίες (καθαρισμός, πρωινό, μεταφορές) που χαρακτηρίζουν τη μίσθωση ως ξενοδοχειακή

- Ο ιδιοκτήτης επιθυμεί να εκπίπτει λειτουργικές δαπάνες

- Η δραστηριότητα ασκείται μέσω νομικού προσώπου (ΙΚΕ, ΟΕ, ΕΕ) — οπότε η έναρξη είναι υποχρεωτική από το πρώτο ακίνητο

- Το συνολικό εισόδημα έχει φτάσει σε σημείο που η φορολόγηση φυσικού προσώπου (έως 45%) είναι λιγότερο συμφέρουσα από την εταιρική (22%)

Ατομική επιχείρηση ή εταιρεία (ΙΚΕ);

Η επιλογή μεταξύ ατομικής επιχείρησης και ΙΚΕ είναι η σημαντικότερη απόφαση πριν την έναρξη επιχείρισης διαχείρισης ακινήτων airbnb. Καθεμία έχει διαφορετικά φορολογικά, ασφαλιστικά και νομικά χαρακτηριστικά.

Ατομική επιχείρηση ταιριάζει σε ιδιοκτήτες που μόλις περνούν στο επιχειρηματικό καθεστώς (3-4 ακίνητα) και επιθυμούν την απλούστερη δομή. Η σύσταση γίνεται ηλεκτρονικά μέσω του myAADE με μηδενικό κόστος. Τα κέρδη φορολογούνται με την προοδευτική κλίμακα 9-44%. Η ευθύνη είναι όμως απεριόριστη: ο επιχειρηματίας ευθύνεται με την προσωπική του περιουσία.

Ιδιωτική Κεφαλαιουχική Εταιρεία (ΙΚΕ) είναι η ενδεδειγμένη επιλογή για όσους σκοπεύουν να επεκταθούν, να συνεργαστούν με άλλους εταίρους ή να προστατεύσουν την προσωπική τους περιουσία. Τα κέρδη φορολογούνται με σταθερό 22% ανεξαρτήτως ύψους. Στη διανομή μερισμάτων προστίθεται 5% παρακράτηση. Το ελάχιστο κεφάλαιο είναι μόλις 1€.

| Χαρακτηριστικό | Ατομική Επιχείρηση | ΙΚΕ |

|---|---|---|

| Ευθύνη | Απεριόριστη — προσωπική περιουσία | Περιορισμένη στο κεφάλαιο |

| Φορολογία κερδών | 9% έως 44% (κλίμακα) | 22% σταθερό |

| Φορολογία μερισμάτων | – | 5% επιπλέον |

| Ελάχιστο κεφάλαιο | – | 1€ |

| Κόστος σύστασης | Μηδενικό (e-myAADE) | Χαμηλό (e-ΥΜΣ) |

| Λογιστικά βιβλία | Απλογραφικά | Διπλογραφικά υποχρεωτικά |

| Εικόνα τραπεζών/συνεργατών | Μέτρια | Υψηλή |

Για μία επιχειρηματική δραστηριότητα που φτάνει σε κύκλο εργασιών 50.000€+ ετησίως, η ΙΚΕ συνήθως αποδίδει καλύτερα. Η ακριβής σύγκριση όμως εξαρτάται από τα ακίνητα, τις δαπάνες και τη φορολογική κατάσταση του ιδιοκτήτη και απαιτεί ειδική ανάλυση από φοροτεχνικό σύμβουλο.

Πρακτικό φορολογικό παράδειγμα

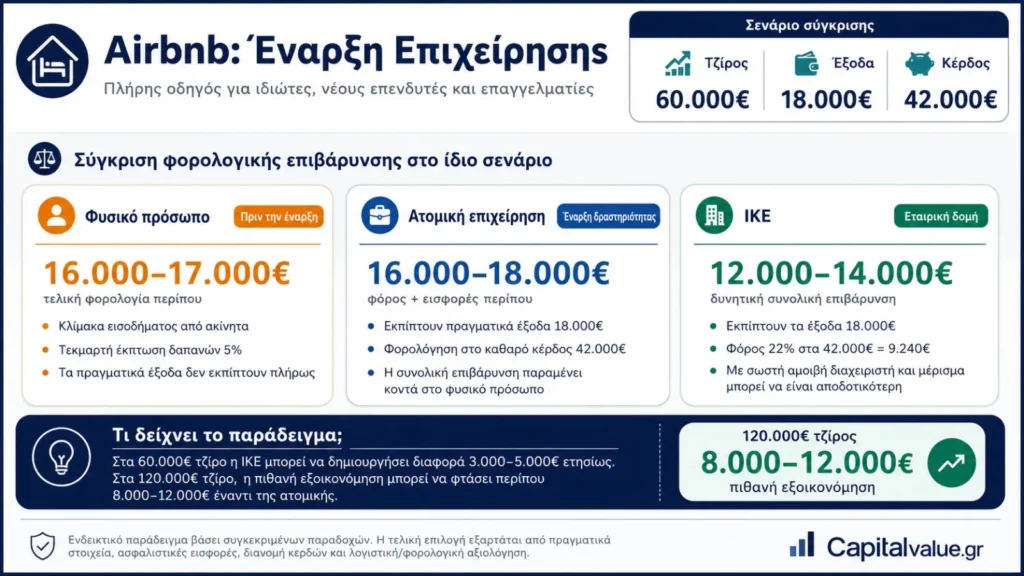

Ας υποθέσουμε ότι ένας ιδιοκτήτης διαχειρίζεται τρία διαμερίσματα στην Αθήνα με συνολικό ετήσιο τζίρο 60.000€ και πραγματικά λειτουργικά έξοδα 18.000€ (αμοιβές πλατφορμών, καθαρισμοί, αναλώσιμα, λογαριασμοί, επισκευές).

Ως φυσικό πρόσωπο (πριν την έναρξη), θα φορολογούνταν με την κλίμακα εισοδήματος από ακίνητα, με τεκμαρτή έκπτωση δαπανών 5% και τελική φορολογία περίπου 16.000-17.000€.

Ως ατομική επιχείρηση, εκπίπτει τα πραγματικά έξοδα 18.000€, φορολογείται στο καθαρό κέρδος 42.000€ με κλίμακα ελευθέρων επαγγελματιών. Συνολική επιβάρυνση (φόρος + εισφορές) περίπου 16.000-18.000€.

Ως ΙΚΕ, εκπίπτει τα 18.000€ έξοδα. Στα 42.000€ καθαρών κερδών, φόρος 22% = 9.240€. Αν διανείμει μέρισμα, παρακράτηση 5%. Συνολικά, με τη βέλτιστη χρήση αμοιβής διαχειριστή και διανομής, η συνολική φορολογική επιβάρυνση μπορεί να μειωθεί στα 12.000-14.000€.

Η διαφορά αυξάνεται γεωμετρικά καθώς ανεβαίνει ο τζίρος. Σε 120.000€ τζίρο, η ΙΚΕ μπορεί να εξοικονομήσει 8.000-12.000€ ετησίως έναντι της ατομικής επιχείρησης.

Πότε είναι η σωστή στιγμή για έναρξη επιχείρησης Airbnb

Η χρονική στιγμή της έναρξης έχει πραγματικές φορολογικές συνέπειες. Δύο σενάρια αξίζουν προσοχής:

Σενάριο 1: Είστε στα όρια των τριών ακινήτων. Αν αποκτάτε τρίτο ακίνητο μέσα στη χρονιά, η υποχρέωση έναρξης ενεργοποιείται από τη στιγμή που το ακίνητο μπαίνει στην πλατφόρμα. Καθυστέρηση πέραν των 30 ημερών επιφέρει πρόστιμα και αναδρομική επιβολή ΦΠΑ.

Σενάριο 2: Έχετε ένα ή δύο ακίνητα αλλά υψηλό τζίρο. Σε περιοχές όπως Σαντορίνη, Μύκονος ή κέντρο Αθήνας, ακόμη και ένα premium ακίνητο μπορεί να αποφέρει 40.000€+ ετησίως. Σε αυτό το επίπεδο, η εθελοντική μετάβαση σε ατομική επιχείρηση ή ΙΚΕ συχνά μειώνει τη συνολική φορολογική επιβάρυνση χάρη στην έκπτωση πραγματικών δαπανών.

Ιδανικά, η έναρξη επιχείρησης γίνεται στις αρχές του ημερολογιακού έτους ώστε όλο το έτος να αντιμετωπιστεί ενιαία στις δηλώσεις. Η έναρξη στα μέσα του έτους δημιουργεί διπλή φορολογική αντιμετώπιση: το πρώτο μέρος του έτους φορολογείται ως εισόδημα από ακίνητα, το δεύτερο ως επιχειρηματικό.

Οι σωστοί ΚΑΔ για βραχυχρόνια μίσθωση

Η ΑΑΔΕ έχει θεσπίσει δύο ειδικούς Κωδικούς Αριθμού Δραστηριότητας ειδικά για τις βραχυχρόνιες μισθώσεις τύπου Airbnb:

ΚΑΔ 55.20.11.06 — Υπηρεσίες βραχυχρόνιας μίσθωσης ακινήτων μέσω των ψηφιακών πλατφορμών στο πλαίσιο της οικονομίας του διαμοιρασμού. Αυτός είναι ο βασικός ΚΑΔ για Airbnb, Booking και αντίστοιχες πλατφόρμες.

ΚΑΔ 55.20.11.07 — Υπηρεσίες βραχυχρόνιας μίσθωσης ακινήτων εκτός των ψηφιακών πλατφορμών της οικονομίας του διαμοιρασμού. Αφορά απευθείας κρατήσεις χωρίς διαμεσολάβηση πλατφόρμας.

Συνηθίζεται η ταυτόχρονη δήλωση και των δύο ΚΑΔ, αφού η περισσότερη δραστηριότητα γίνεται μεν μέσω πλατφορμών αλλά υπάρχουν συχνά και απευθείας κρατήσεις. Ως δευτερεύοντες ΚΑΔ μπορούν να προστεθούν συμπληρωματικές δραστηριότητες όπως υπηρεσίες διαχείρισης ακινήτων.

Φορολογικές και θεσμικές υποχρεώσεις μετά την έναρξη

Μετά την έναρξη επιχείρησης για Airbnb, το πακέτο υποχρεώσεων διευρύνεται σημαντικά σε σχέση με την απλή φορολόγηση εισοδήματος. Οι βασικές κατηγορίες είναι:

ΦΠΑ 13%

Από το πρώτο ακίνητο, ο επιχειρηματίας υποχρεούται σε επιβολή ΦΠΑ 13% επί των μισθωμάτων (9% για Λέσβο, Χίο, Σάμο, Κω, Λέρο). Ο ΦΠΑ αποδίδεται με μηνιαίες ή τριμηνιαίες δηλώσεις ανάλογα με το ύψος του τζίρου. Παράλληλα, ο επιχειρηματίας έχει δικαίωμα έκπτωσης ΦΠΑ εισροών (επισκευές, αμοιβές πλατφορμών, αναλώσιμα).

Τέλος Παρεπιδημούντων 0,5%

Επιβάλλεται μόνο σε επιχειρήσεις (ατομικές ή νομικά πρόσωπα) και υπολογίζεται ως 0,5% επί του καθαρού μισθώματος. Οι δήμοι έχουν δικαίωμα αύξησής του έως 0,75%. Αποδίδεται μηνιαία ή τριμηνιαία με την ίδια συχνότητα της δήλωσης ΦΠΑ.

Τέλος Ανθεκτικότητας στην Κλιματική Κρίση (ΤΑΚΚ)

Αντικατέστησε από το 2024 τον παλιό φόρο διαμονής. Για διαμερίσματα κυμαίνεται από 1,50€ έως 8€ ανά διανυκτέρευση. Για μονοκατοικίες άνω των 80τμ μπορεί να φτάσει τα 10€ ανά διανυκτέρευση. Ισχύει διπλή ζώνη υψηλής (Μάρτιος-Οκτώβριος) και χαμηλής (Νοέμβριος-Φεβρουάριος) περιόδου. Αποδίδεται μηνιαία στην ΑΑΔΕ μέσω ειδικού στοιχείου είσπραξης.

Ασφαλιστικές εισφορές ΕΦΚΑ

Ο επιχειρηματίας (ατομικός ή διαχειριστής ΙΚΕ) υπάγεται υποχρεωτικά στον ΕΦΚΑ με ασφαλιστικές εισφορές που ξεκινούν από τα 234€ μηνιαία (1η ασφαλιστική κατηγορία) και κλιμακώνονται προς τα πάνω.

Τέλος επιτηδεύματος και ΓΕΜΗ

Ετήσιο τέλος επιτηδεύματος 650€ για ατομικές επιχειρήσεις (1.000€ για ΙΚΕ), συν ετήσιο τέλος ΓΕΜΗ 150€. Η ΑΑΔΕ έχει εξαγγείλει σταδιακή κατάργηση του τέλους επιτηδεύματος, αλλά για την περίοδο που γράφεται το άρθρο εξακολουθεί να ισχύει.

Λοιπές υποχρεώσεις

Εγγραφή του ακινήτου στο Μητρώο Ακινήτων Βραχυχρόνιας Διαμονής της ΑΑΔΕ, λήψη Αριθμού Μητρώου Ακινήτου (ΑΜΑ) και υποχρεωτική ανάρτησή του στις πλατφόρμες. Μηνιαία υποβολή Δήλωσης Βραχυχρόνιας Διαμονής έως τις 20 κάθε μήνα. Διασύνδεση με την πλατφόρμα myDATA για ηλεκτρονικά τιμολόγια. Άνοιγμα επαγγελματικού τραπεζικού λογαριασμού.

Βήματα έναρξης επιχείρησης για Airbnb

Η διαδικασία έναρξης ολοκληρώνεται ηλεκτρονικά και διαρκεί 1-2 εργάσιμες ημέρες για ατομική επιχείρηση, 3-5 ημέρες για ΙΚΕ. Τα βήματα:

Βήμα 1: Επιλογή νομικής μορφής. Απόφαση μεταξύ ατομικής και ΙΚΕ μετά από φορολογική ανάλυση των ακινήτων και του αναμενόμενου τζίρου.

Βήμα 2: Δήλωση έναρξης στην ΑΑΔΕ. Για ατομική, μέσω της εφαρμογής «Τα Αιτήματά μου» στην ψηφιακή πύλη myAADE. Για ΙΚΕ, μέσω της Υπηρεσίας Μιας Στάσης (e-ΥΜΣ) ή συμβολαιογράφου αν εισφέρεται ακίνητο.

Βήμα 3: Δήλωση ΚΑΔ. Δήλωση του 55.20.11.06 ως κύριου, και προαιρετικά του 55.20.11.07 ως δευτερεύοντος.

Βήμα 4: Εγγραφή ΕΦΚΑ. Αυτόματη εγγραφή στον ΕΦΚΑ για τον επιχειρηματία ή διαχειριστή.

Βήμα 5: Άνοιγμα επαγγελματικού τραπεζικού λογαριασμού. Υποχρεωτικό για όλες τις συναλλαγές της επιχείρησης.

Βήμα 6: Εγγραφή στο Μητρώο Βραχυχρόνιας Διαμονής. Λήψη ΑΜΑ για κάθε ακίνητο που θα εκμισθωθεί.

Βήμα 7: Σύνδεση με πλατφόρμες. Ενημέρωση των listings σε Airbnb/Booking με τον ΑΜΑ και τα φορολογικά στοιχεία της επιχείρησης. Ρύθμιση του ΤΑΚΚ και του τέλους παρεπιδημούντων στις ρυθμίσεις φόρων.

Βήμα 8: Διασύνδεση myDATA. Σύνδεση με την πλατφόρμα ηλεκτρονικών βιβλίων της ΑΑΔΕ για αυτόματη διαβίβαση τιμολογίων.

Βήμα 9: Πρόσληψη λογιστή. Ουσιαστικά υποχρεωτική, ειδικά για ΙΚΕ με διπλογραφικά βιβλία και πολλαπλές υποχρεώσεις απόδοσης φόρων και τελών.

Κόστος έναρξης και ετήσια λειτουργία

Η ίδια η διαδικασία έναρξης έχει χαμηλό άμεσο κόστος. Τα ετήσια έξοδα είναι πιο σημαντικά:

Για ατομική επιχείρηση, η ίδια η έναρξη είναι δωρεάν μέσω myAADE. Ετησίως υπολογίστε ασφαλιστικές εισφορές ΕΦΚΑ από 2.800€, τέλος επιτηδεύματος 650€, αμοιβές λογιστή από 80-150€ μηνιαία.

Για ΙΚΕ, η σύσταση μέσω e-ΥΜΣ κοστίζει περίπου 60-100€ σε τέλη ΓΕΜΗ και δημοσίευση. Αν απαιτείται συμβολαιογράφος (εισφορά ακινήτου), προστίθενται 300-800€. Ετησίως, ΕΦΚΑ διαχειριστή, τέλος επιτηδεύματος 1.000€, τέλος ΓΕΜΗ 150€ και αμοιβές λογιστή από 150-350€ μηνιαία λόγω διπλογραφικών.

Συχνά λάθη που πρέπει να αποφύγετε

Καθυστέρηση έναρξης. Πολλοί ιδιοκτήτες περνούν τα τρία ακίνητα χωρίς να ενημερώσουν την ΑΑΔΕ. Τα πρόστιμα είναι δυσανάλογα.

Λάθος επιλογή νομικής μορφής. Επιλογή ατομικής από κάποιον που θα φτάσει τα 100.000€+ τζίρο σύντομα, σημαίνει χιλιάδες ευρώ έξτρα φόρο ετησίως.

Αμέλεια του ΤΑΚΚ στις πλατφόρμες. Αν δεν ρυθμίσετε σωστά το τέλος ανθεκτικότητας στις ρυθμίσεις του Airbnb, θα το πληρώνετε από την τσέπη σας αντί να το εισπράττετε από τον πελάτη.

Αδήλωτες υπηρεσίες. Η παροχή πρωινού ή καθαρισμού χωρίς έναρξη επιχείρησης είναι μη συμμόρφωση που μπορεί να φέρει εκτεταμένο φορολογικό έλεγχο.

Μη διασύνδεση myDATA. Παράληψη που οδηγεί σε πρόστιμα και προβλήματα στις φορολογικές δηλώσεις.

Συχνές ερωτήσεις για την έναρξη επιχείρησης Airbnb

Πότε υποχρεούμαι σε έναρξη επιχείρησης για Airbnb; Από τρία ακίνητα και πάνω σε ψηφιακή πλατφόρμα είναι υποχρεωτική η έναρξη επιχείρησης. Για ένα ή δύο ακίνητα παραμένει προαιρετική, εκτός εάν παρέχονται πρόσθετες υπηρεσίες πέρα από κλινοσκεπάσματα ή η δραστηριότητα ασκείται μέσω εταιρείας.

Ποιος είναι ο σωστός ΚΑΔ για Airbnb; Ο κύριος ΚΑΔ είναι ο 55.20.11.06 για μισθώσεις μέσω ψηφιακών πλατφορμών. Ο 55.20.11.07 χρησιμοποιείται για απευθείας κρατήσεις. Πολλές επιχειρήσεις δηλώνουν και τους δύο.

Πόσο κοστίζει η έναρξη επιχείρησης για Airbnb; Η έναρξη ατομικής επιχείρησης μέσω myAADE είναι δωρεάν. Η σύσταση ΙΚΕ κοστίζει περίπου 60-100€ μέσω e-ΥΜΣ, ή 300-800€ επιπλέον αν χρειάζεται συμβολαιογράφος για εισφορά ακινήτου.

Πληρώνω ΦΠΑ σε Airbnb από το πρώτο ακίνητο; Ναι, μόλις γίνει η έναρξη επιχείρησης. Ο ΦΠΑ είναι 13% πανελλαδικά (9% σε Λέσβο, Χίο, Σάμο, Κω, Λέρο) και επιβάλλεται από το πρώτο ακίνητο, ανεξάρτητα από τον αριθμό ακινήτων που διαχειρίζεστε.

Συμφέρει ατομική επιχείρηση ή ΙΚΕ για Airbnb; Η ατομική είναι απλούστερη και φθηνότερη για μικρή δραστηριότητα. Η ΙΚΕ υπερτερεί όταν τα κέρδη υπερβαίνουν τα 30.000-40.000€ ετησίως, λόγω σταθερής φορολογίας 22% και προστασίας προσωπικής περιουσίας. Η σωστή απάντηση εξαρτάται από τη συνολική φορολογική σας εικόνα.

Χρειάζεστε εξειδικευμένη υποστήριξη;

Στην Capital Value εξειδικευόμαστε στη φορολογική και λογιστική υποστήριξη επιχειρήσεων βραχυχρόνιας μίσθωσης. Αναλαμβάνουμε ολόκληρη τη διαδικασία έναρξης επιχείρησης για Airbnb: ανάλυση φορολογικής σκοπιμότητας μεταξύ ατομικής και ΙΚΕ, ηλεκτρονική σύσταση, δήλωση ΚΑΔ, εγγραφή στο Μητρώο Βραχυχρόνιας Διαμονής, ρύθμιση πλατφορμών, διασύνδεση myDATA και πλήρη μηνιαία λογιστική παρακολούθηση.

Επικοινωνήστε μαζί μας για εξατομικευμένη ανάλυση της περίπτωσής σας.